Amazon Marketplace Umsätze in Frankreich

Amazon verschickt aktuell an seine Marketplace Teilnehmer ein englischsprachiges Schreiben mit dem Titel „Selling on Amazon Statement Related to France“.

Was hat es mit dem Schreiben auf sich?

Marketplace Händler verschicken ihre Ware vielfach nicht nur innerhalb Deutschlands, sondern verstärkt auch an Endkunden ins EU Ausland.

Wenn Onlinehändler ihre Ware dabei selbst an den Endkunden im EU Ausland schicken, dürfen Sie in der Regel bis zum Erreichen von länderspezifischen Schwellenwerten diese Auslandslieferungen mit deutscher Umsatzsteuer abrechnen.

Durch diese „Vereinfachungsregelung“ bleibt ihnen die steuerliche Registrierung und die Abgabe von Steuererklärungen im EU Ausland erspart.

Dieser Schwellenwert beträgt in Frankreich seit 2016 35.000 Euro pro Jahr. Spätestens mit Überschreiten der Lieferschwelle müssen Onlinehändler ihre grenzüberschreitenden Lieferungen an Endkunden mit französischer Umsatzsteuer (TVA / Taxe sur la valeur ajoutée) fakturieren, und diese an den französischen Fiskus abführen.

Hinweis:Ab dem 1.7.2021 gelten mit Umsetzung des Mehrwertsteuerdigitalpakets noch engere Grenzen. Die länderspezifischen Lieferschwellen entfallen und ab Überschreitung einer Lieferschwelle von 10.000 Euro für Versandlieferungen an EU Auslandskunden ohne gültige Umsatzsteueridentifikationsnummer müssen diese mit der Umsatzsteuer des Ziellands versteuert werden.

Das Problem:

Viele Onlinehändler überwachen Ihre Umsätze nicht nach Zielländern und merken daher nicht, wenn sie Schwellenwerte für Lieferungen ins EU Ausland überschreiten. Ursächlich hierfür ist oftmals Unkenntnis der Onlinehändler und/oder die fehlende Kommunikation mit einem qualifizierten Steuerberater.

Die Folge

Mit Überschreiten der Liefereschwelle wird die Umsatzsteuer im falschen Land abgeführt. Dies hat auch der französische Fiskus erkannt und nun Amazon gesetzlich verpflichtet, sämtliche Marketplace Teilnehmer über ihre Verkäufe an französische Kunden zu informieren. Davon betroffen sind somit auch deutsche Onlinehändler, die Ware an Kunden in Frankreich versenden.

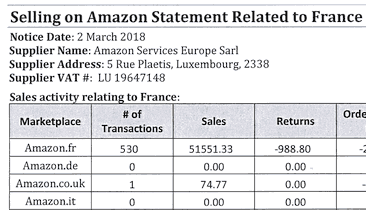

Welche Informationen enthält das Schreiben von Amazon?

Amazon informiert seine Marketplace Teilnehmer in dem Schreiben „Selling on Amazon Statement Related to France“ über ihre jährlichen Transaktionen mit französischen Kunden.

Dabei werden folgende Informationen gelistet, getrennt nach Plattform (amazon.fr/ amazon.de/ amazon.es etc.):

- Anzahl der Transaktionen

- Verkäufe/ Umsätze

- Retouren

- Amazon Gebühren

Was ist zu tun?

Sollte sich bereits aus der Amazon Aufstellung der Frankreich Umsätze ergeben, dass die maßgebliche Lieferschwelle überschritten wurde, ist dringender Handlungsbedarf geboten.

Aber auch, wenn die Umsätze laut Amazon Auswertung noch unterhalb der aktuellen Lieferschwelle liegen, kann sich bereits aus anderen Umständen eine Umsatzsteuerpflicht in Frankreich ergeben, bspw. wenn:

- Waren aus französischen (FBA-) Lägern an französische Endkunden geliefert werden

ODER - Waren im Rahmen von Dropshipping nach Frankreich geliefert wird.

ODER

en, und dadurch in Summe die Lieferschwelle gerissen wird

Falls sich eine Umsatzsteuerpflicht in Frankreich ergibt, sollten sich betroffene Onlinehändler schleunigst in Frankreich steuerlich registrieren lassen und die relevanten Umsätze beim französischen Fiskus deklarieren.

Hinweis:Ab dem 1.7.21 kann gegebenenfalls auf eine Registrierung im EU Ausland verzichtet werden , wenn die im EU Ausland zu versteuernden Umsätze über ein System der deutschen Finanzverwaltung gemeldet werden.

Hierauf weist auch Amazon in seiner Mitteilung an die Marketplace Teilnehmer hin. Demnach sollen sich Onlinehändler mit ihrem Steuerberater in Verbindung setzen, um sich Klarheit über ihre steuerlichen Verpflichtungen zu verschaffen.

Über Hecker + Kollegen

Wir betreuen seit 1972 Unternehmer in allen steuerlichen Belangen. Seit über 15 Jahren zählen zunehmend Onlinehändler zu unseren Mandanten.

In jüngster Zeit übernehmen wir auch verstärkt Mandate, bei denen branchentypische Risiken wie das Überschreiten der Lieferschwelle vom Onlinehändler und ihrem Vorberater nicht erkannt bzw. übersehen wurde.

In diesen Fällen unterstützen wir im Rahmen der rettenden Beratung betroffene Onlinehändler erfolgreich bei der Bereinigung der falschen Umsatzbesteuerung ihrer Auslandslieferungen. Dazu zählt auch die Erstattung der „fälschlich“ an den deutschen Fiskus gezahlten Umsatzsteuer für in Frankreich umsatzsteuerpflichtige Lieferungen.